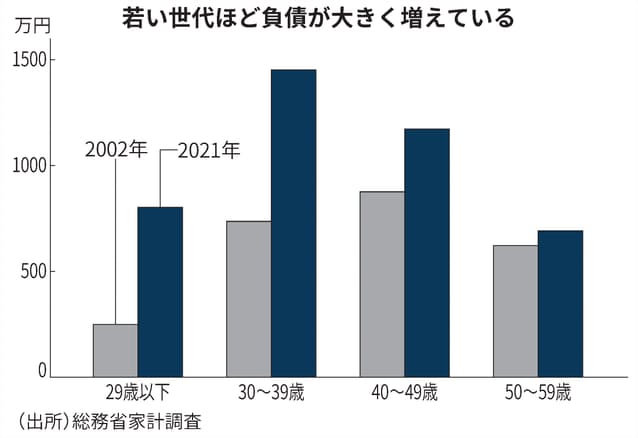

若年層の住宅ローン大幅増 変動金利に上昇リスク

現役世代の家計の負債が増えています。59歳以下の家計では、約20年前に比べて貯蓄は微増にとどまる一方、負債は1.5倍に増えました。負債のほとんどが住宅ローンです。特に若年層ほど、共働き夫婦が2人で住宅ローンを借りるケースが多く、借入額が増えています。

最近は変動金利で借りる人が多く、金利が将来上昇すれば返済負担が大幅に増えるリスクがあります。

総務省の家計調査によると、2021年の59歳以下・2人以上の世帯の負債は平均1034万円で、負債と貯蓄の集計を始めた02年の706万円から46%増えました。一方、21年の貯蓄は1311万円で、02年(1258万円)と比べて4%しか増えていいません。このため貯蓄と負債のバランスが悪化してきました。

この間に60歳以上の世帯の貯蓄は約2400万円でほぼ変わらず、負債は252万円から136万円に46%減っています。

年齢別にみると、若い世代ほど負債の増え方が大きく 29歳以下では3倍以上に増え、30代でも約2倍に達しています。 負債の大半は住宅ローンで、29歳以下では94%、30代では95%を占めています。

夫婦2人で住宅ローンをそれぞれ組む「ペアローン」や、夫婦の収入を合算して1本のローンを組む「収入合算」の比率は若い世代のほうが高い。

住宅ローン比較サイト「モゲチェック」を運営するMFS(東京・千代田)が22年4月から6月下旬までに同社のサービスを利用した約8000人を調査したところ、20代ではペアローンが22%、収入合算が12%と合計34%が夫婦2人で借りていました。 30代は計26%、40代は13%でした。

女性活躍が叫ばれる中、育児休業などの制度が整い、若い世代で共働きの世帯が増えたことが背景にあり ペアローンなら所得税などの住宅ローン控除も夫婦2人で受けられます。

夫婦で住宅ローンを借りている30代の会社員女性は「共働きで生活費も折半しているので、ローンを2人で組むのは自然な流れ」といいます。

夫婦で借りると、借入額が多くなりやすく。三井住友信託銀行の「三井住友トラスト・資産のミライ研究所」が22年1月に約1万人を対象に実施した調査によると、20代で単独ローンを組んだ世帯の借入額の中央値は2420万円だったのに対し、ペアローンを組んだ世帯の中央値は3747万円と、約1.5倍でした。

頭金なしで住宅購入額の全てをローンでまかなう「フルローン」が増えたことも大きく 同調査では全年代で「頭金なし」か「1割くらい」で住宅を購入した人が約4割でした。

長引く低金利に加え、住宅ローン控除で、条件を満たせば21年末までの入居は年末ローン残高に対する控除率が1%と変動型の住宅ローン金利を上回りやすい水準だったことから「借りる方が得だ」と考える人が増えました。

日銀は金融緩和を続ける方針を示すが、長い目でみれば将来の金利上昇への懸念はあります。MFSの塩沢崇取締役は「最近になって金利動向を気にする利用者が増えた」と話しています。目先の金利が低い変動型で借りたいという人が多いが、最近は変動型か固定型の金利かで悩む人が目立つそうです。

もしも日銀が金融政策を変更し、住宅ローン金利が上昇したら、家計は耐えられるのでしょうか。

住宅金融支援機構の「住宅ローン利用者の実態調査(22年4月調査)」によると、73.9%が半年ごとに金利を見直す変動型を利用しています。

変動金利の住宅ローンは将来の金利上昇リスクを借りた人が負う仕組みです。MFSでは1%金利が上昇すると、全国の変動型の住宅ローン利用者の利息負担が合計で約1.1兆円膨らむと試算しています。

ニッセイ基礎研究所の福本勇樹金融調査室長は「金利が1%上がったら、変動型の毎月の利払いは固定型を上回る。将来の金利について不確実性が高まっており、家計に余裕がない人が変動金利で借りるのは危険だ」と指摘しています。

賃金が上がらなければ、家計は貯蓄を取り崩すなどして金利上昇に対応することになりますが、頼みの貯蓄は20年前と変わらない水準しかありません。

物価上昇で生活費が膨らむ中では、金利負担の増加は家計により重くのしかかります。もしもの金利上昇時の対策も、家計のリスク管理として考えておくことが必要な局面に来ているかもしれません。